【最終見直しを!】火災保険料、10月より値上げ【更新】 | 埼玉の不動産投資・収益物件・建物管理|株式会社エストハウジング

不動産投資コラム

【最終見直しを!】火災保険料、10月より値上げ

【最終見直しを!】火災保険料、10月より値上げ

昨年の西日本を中心とした豪雨による被害もまだ記憶に新しいですが、今年も北九州を中心とした記録的大雨による被害が発生しています。

いつ身に降りかかるか予測できない自然の猛威には、ただただ驚かされるばかりです。

昨今多発する自然災害による影響は、保険業界にも及んでいます。

損害保険会社各社は、支払保険金金額増加による収支悪化のため、10月より火災保険料を引き上げることを発表しています。

今回は、値上げの内容や契約見直しの際のポイントなどを見ていきたいと思います。

火災保険料値上げの背景

今回の火災保険料値上げの背景には、2018年の台風や豪雨などによる自然災害や水漏れ損害による支払保険金額の増加があります。

また、住宅の老朽化や冬季の凍結などが原因で、給排水管の破損による水漏れ事故も増加しています。

支払保険金の原資は契約者様の保険料ですので、支払額の増加に対応するためにも保険料を上げる必要があるのです。

保険料はどれくらい上がるのでしょうか?

損害保険料率算出機構から出された参考純率によりますと、平均(すべての契約条件の改定率の平均)で5.5%引上げられます。

これをもとに各社保険会社が保険料率を決めることになりますが、大手損保4社では、5~9%の引上げとなる見込みです。

参考純率とは、保険料率のうち、事故が発生したときに保険会社が支払う保険金に充てられる部分の参考値です。

保険料率は①純保険料率(事故が発生したときに保険会社が支払う保険金に充てられる部分)②付加保険料率(保険会社が保険事業を行うために必要な経費などに充てられる部分)に分けられますが、このうち、純保険料率の参考となる値です。

今回改定されたのは、①の純保険料率の部分。

保険会社には、改定された参考純率をそのまま使用しなけらばならないという義務はなく、この率をもとに今後の保険金支払額の予測や経費削減状況等を考慮したうえで、契約者が支払う保険料を決めることになります。

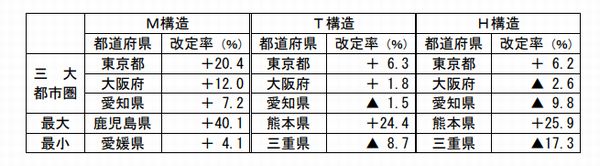

【具体例】

損害保険料率機構が参考純率における建物構造ごとの改定率の例を示しています(保険金額:建物2,000万円、家財1,000万円の場合)。

例として示されているのは、東京都・大阪府・愛知県と建物構造別に今回の改定で最低率が最大・最小となる都道府県です。

※1 建物の種類

М構造:鉄筋コンクリート造等の共同住宅

T構造:鉄骨造等の耐火構造などの建物

H構造:木造住宅等のМ、T構造以外の建物

※2 上記は参考純率の改定率であり、実際の契約にあたっての保険料の改定率とは異なります。

建物の構造・都道府県の組み合わせによっては値下げとなる場合もありますが、マンション等の共同住宅(М構造)の場合は最小の愛媛県でも4.1%のプラスとなっています。

鹿児島県、熊本県を含む九州地区での上昇が見られます。

保険料を安く抑えるためには

では、保険料を少しでも安く抑えるためにはどうすればよいのでしょうか。

◆長期契約にする

保険料の値上げの対象となるのは基本的に保険料改定日以降に開始となる契約です。

保険料の改定前に契約を開始すれば、更新のタイミングまで値上げの影響を受けません。

このとき1年契約にするとすぐに値上げ後の保険料が適用されてしまうので、10年などの長期契約にするとより保険料を安く抑えることができます。

また、長期契約にすると、1年契約の更新を続けた場合よりも保険料の総額は少なくなります。

◆必要ない補償は外す

当たり前ではありますが、補償内容を充実させるほど保険料は高くなります。

必要がない補償を外すことで保険料の節約ができます。

例えば、都市部のマンション高層階では水災保証の必要性は薄いです。

必要な補償については、各自治体のハザードマップなどを参考にしてみるとよいでしょう。

また、家財保険などで保険金額が必要以上に高くなっていないかなども確かめてみると、さらに保険料の節約ができるかもしれません。

◆免責金額を設定する

免責金額を設定することで、保険料を安くすることができます。

免責金額とは、簡単に言えば自己負担額です。

例えば、免責金額が3万円で10万円の損害が発生した場合、3万円は自己負担となり残りの7万円が保険金として支払われます。

免責金額は高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額も大きくなってしまうので、万が一の時にいくらまでの自己負担なら耐えられるのかを考えたうえで、設定するようにしましょう。

◆保険料が安い保険会社と契約する

火災保険は同じ条件であっても、保険会社によって保険料が異なります。

保険料が安い保険会社を探すには、一括見積サービスが便利です。

一度の情報の入力で複数社から火災保険の見積りを取ることができます。

一社一社個別に見積りを依頼する手間が省けます。

利用は無料なので、ぜひ気軽に利用してみてください。

2018年の台風や豪雨の被害は過去最大規模となりましたが、このような風水害が続けば来年以降も火災保険料の引上げが続く可能性があります。

そのため、今一度、ご自身の火災保険証券の内容をご確認のうえ、契約見直しが必要か否か検討してみてはいかがでしょうか。

火災保険のことをもっと詳しく

備えあれば患いなし!不動産投資家が入るべき保険とは

どれを付ける?オーナー向け火災保険のおすすめ特約

火災保険の「水災(水害)」、理解していますか?

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

エストハウジングでは投資用不動産の購入から入居募集・管理までトータルでサポートいたします!

投資用不動産の購入・売却はこちらから

管理の詳しい内容はこちらから

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

昨年の西日本を中心とした豪雨による被害もまだ記憶に新しいですが、今年も北九州を中心とした記録的大雨による被害が発生しています。

いつ身に降りかかるか予測できない自然の猛威には、ただただ驚かされるばかりです。

昨今多発する自然災害による影響は、保険業界にも及んでいます。

損害保険会社各社は、支払保険金金額増加による収支悪化のため、10月より火災保険料を引き上げることを発表しています。

今回は、値上げの内容や契約見直しの際のポイントなどを見ていきたいと思います。

火災保険料値上げの背景

今回の火災保険料値上げの背景には、2018年の台風や豪雨などによる自然災害や水漏れ損害による支払保険金額の増加があります。

また、住宅の老朽化や冬季の凍結などが原因で、給排水管の破損による水漏れ事故も増加しています。

支払保険金の原資は契約者様の保険料ですので、支払額の増加に対応するためにも保険料を上げる必要があるのです。

保険料はどれくらい上がるのでしょうか?

損害保険料率算出機構から出された参考純率によりますと、平均(すべての契約条件の改定率の平均)で5.5%引上げられます。

これをもとに各社保険会社が保険料率を決めることになりますが、大手損保4社では、5~9%の引上げとなる見込みです。

参考純率とは、保険料率のうち、事故が発生したときに保険会社が支払う保険金に充てられる部分の参考値です。

保険料率は①純保険料率(事故が発生したときに保険会社が支払う保険金に充てられる部分)②付加保険料率(保険会社が保険事業を行うために必要な経費などに充てられる部分)に分けられますが、このうち、純保険料率の参考となる値です。

今回改定されたのは、①の純保険料率の部分。

保険会社には、改定された参考純率をそのまま使用しなけらばならないという義務はなく、この率をもとに今後の保険金支払額の予測や経費削減状況等を考慮したうえで、契約者が支払う保険料を決めることになります。

【具体例】

損害保険料率機構が参考純率における建物構造ごとの改定率の例を示しています(保険金額:建物2,000万円、家財1,000万円の場合)。

例として示されているのは、東京都・大阪府・愛知県と建物構造別に今回の改定で最低率が最大・最小となる都道府県です。

※1 建物の種類

М構造:鉄筋コンクリート造等の共同住宅

T構造:鉄骨造等の耐火構造などの建物

H構造:木造住宅等のМ、T構造以外の建物

※2 上記は参考純率の改定率であり、実際の契約にあたっての保険料の改定率とは異なります。

建物の構造・都道府県の組み合わせによっては値下げとなる場合もありますが、マンション等の共同住宅(М構造)の場合は最小の愛媛県でも4.1%のプラスとなっています。

鹿児島県、熊本県を含む九州地区での上昇が見られます。

保険料を安く抑えるためには

では、保険料を少しでも安く抑えるためにはどうすればよいのでしょうか。

◆長期契約にする

保険料の値上げの対象となるのは基本的に保険料改定日以降に開始となる契約です。

保険料の改定前に契約を開始すれば、更新のタイミングまで値上げの影響を受けません。

このとき1年契約にするとすぐに値上げ後の保険料が適用されてしまうので、10年などの長期契約にするとより保険料を安く抑えることができます。

また、長期契約にすると、1年契約の更新を続けた場合よりも保険料の総額は少なくなります。

◆必要ない補償は外す

当たり前ではありますが、補償内容を充実させるほど保険料は高くなります。

必要がない補償を外すことで保険料の節約ができます。

例えば、都市部のマンション高層階では水災保証の必要性は薄いです。

必要な補償については、各自治体のハザードマップなどを参考にしてみるとよいでしょう。

また、家財保険などで保険金額が必要以上に高くなっていないかなども確かめてみると、さらに保険料の節約ができるかもしれません。

◆免責金額を設定する

免責金額を設定することで、保険料を安くすることができます。

免責金額とは、簡単に言えば自己負担額です。

例えば、免責金額が3万円で10万円の損害が発生した場合、3万円は自己負担となり残りの7万円が保険金として支払われます。

免責金額は高く設定するほど保険料が安くなりますが、損害が発生したときの自己負担額も大きくなってしまうので、万が一の時にいくらまでの自己負担なら耐えられるのかを考えたうえで、設定するようにしましょう。

◆保険料が安い保険会社と契約する

火災保険は同じ条件であっても、保険会社によって保険料が異なります。

保険料が安い保険会社を探すには、一括見積サービスが便利です。

一度の情報の入力で複数社から火災保険の見積りを取ることができます。

一社一社個別に見積りを依頼する手間が省けます。

利用は無料なので、ぜひ気軽に利用してみてください。

2018年の台風や豪雨の被害は過去最大規模となりましたが、このような風水害が続けば来年以降も火災保険料の引上げが続く可能性があります。

そのため、今一度、ご自身の火災保険証券の内容をご確認のうえ、契約見直しが必要か否か検討してみてはいかがでしょうか。

火災保険のことをもっと詳しく

備えあれば患いなし!不動産投資家が入るべき保険とは

どれを付ける?オーナー向け火災保険のおすすめ特約

火災保険の「水災(水害)」、理解していますか?

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

エストハウジングでは投資用不動産の購入から入居募集・管理までトータルでサポートいたします!

投資用不動産の購入・売却はこちらから

管理の詳しい内容はこちらから

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

Copyright (C) esthousing All Rights Reserved.